Headquarter

Via Antonio Canova, 25 - 10126 TORINO

Telefono: 011 0880288

E-mail: info@estia.homes

Tempo di lettura: 6 minuti

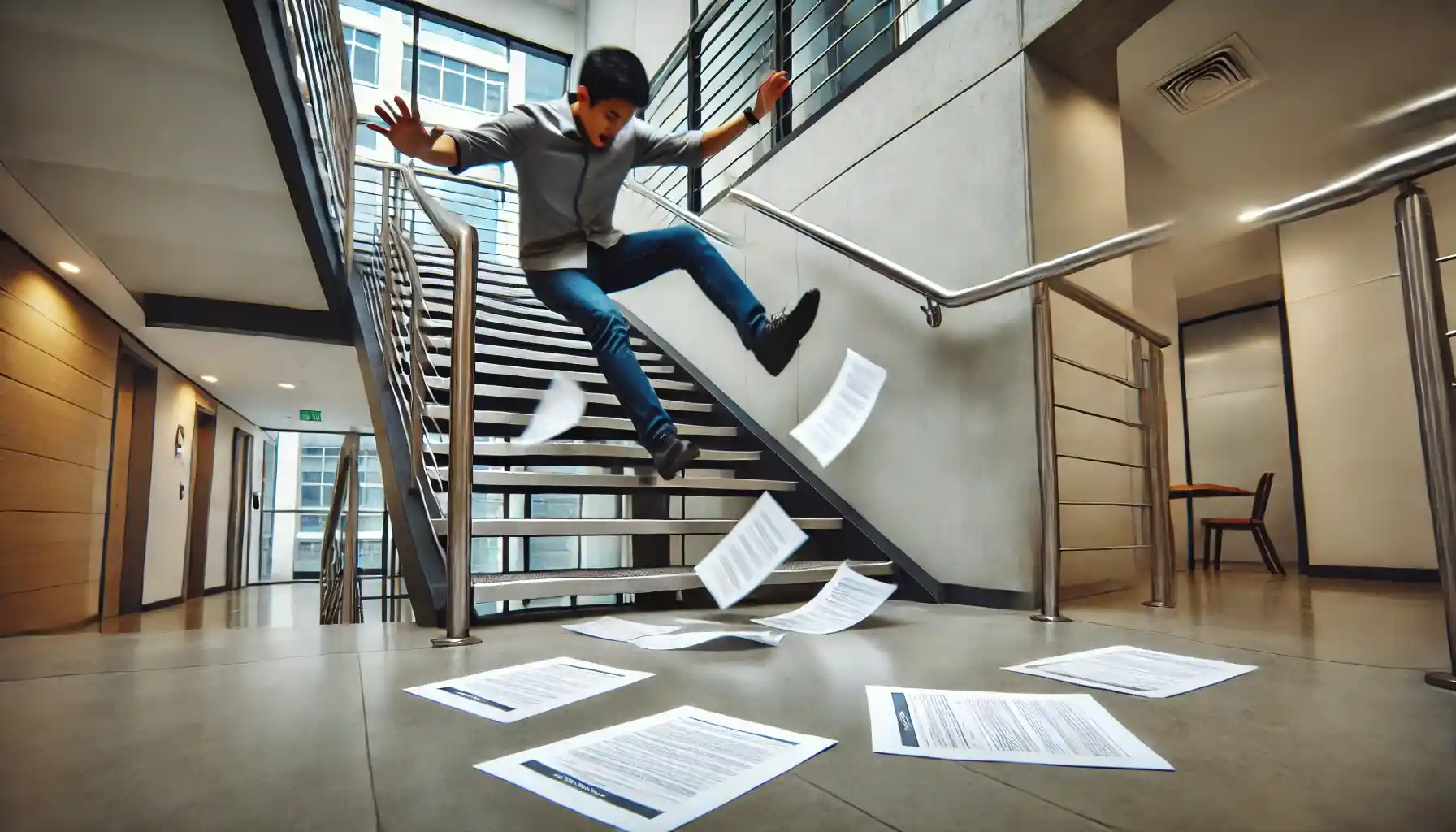

Sei in ritardo, con il caffè ancora in una mano e, nell’altra, la borsa da lavoro e le chiavi della macchina.

Scendi le scale del tuo condominio un po’ di fretta e, improvvisamente, succede l’inevitabile: scivoli su un gradino che non sembra essere molto stabile e ti ritrovi per terra.

Mentre vieni accompagnato all’ospedale per accertamenti, pensi: “Ma chi paga per questo? È colpa mia? O è responsabilità del condominio?”

In uno scenario ideale, un condominio dovrebbe avere un’assicurazione che copra questi e molti altri imprevisti, per proteggere sia te che gli altri condòmini da situazioni simili.

Ma cosa succede se questo non accade?

Se il condominio in cui vivi non ha una copertura assicurativa, chi si farà carico dei danni?

Assicurazione condominiale: è obbligatoria?

L’assicurazione condominiale è spesso oggetto di discussione tra i condomini, ma una cosa è certa: non è obbligatoria per legge.

Infatti, dal punto di vista normativo, non esiste alcuna disposizione che impone a un condominio di stipulare una polizza assicurativa.

La decisione, dunque, è lasciata alla libera volontà del condominio, ovvero dell’assemblea condominiale.

Però, optare per un’assicurazione è senza dubbio una scelta saggia, poiché offre tutela e protezione a tutti i condòmini in caso di danni o incidenti.

Proprio perché si tratta di una scelta discrezionale, solo l’assemblea condominiale ha infatti il potere di decidere se stipulare o meno tale polizza.

L’amministratore di condominio, da parte sua, non può prendere iniziative in autonomia su questo tema, ma deve attenersi strettamente alle decisioni dell’assemblea.

A chiarirlo è anche una sentenza del Tribunale di Torino (sezione IV, 31 maggio 2018, n. 2610), che specifica come l’amministratore non abbia l’autorità per firmare un contratto assicurativo per il condominio, a meno che non abbia ricevuto espressa autorizzazione dall’assemblea.

Cosa prevede

In presenza di una polizza assicurativa, se si verifica un danno o un incidente all’interno del condominio, verrà informato l’amministratore, il quale provvederà a comunicare immediatamente l’accaduto alla compagnia assicurativa.

Sarà quest’ultima infatti a farsi carico del risarcimento, sollevando i condòmini da eventuali oneri diretti.

Chi paga l’assicurazione condominiale?

I costi legati al mantenimento dell’assicurazione ricadono su tutti gli abitanti dell’intero stabile, che contribuiranno secondo i millesimi di proprietà, ad avere una protezione comune e condivisa.

Condominio senza assicurazione: chi risponde dei danni?

Se si verifica un incidente all’interno del condominio senza polizza assicurativa, in teoria, la responsabilità di risarcire i danni ricade su tutti i condòmini e sull’amministratore.

L’articolo 2051 del Codice Civile dispone che, anche senza una polizza che copra eventuali incidenti, il condominio è infatti obbligato a mantenere sotto controllo le condizioni delle parti comuni.

Questo vuol dire che chi è responsabile della gestione di un bene (in questo caso il condominio) deve rispondere di eventuali danni causati a terzi.

La responsabilità del condominio, fino a un certo punto

In un condominio, tutti i proprietari sono, di fatto, custodi delle parti comuni, come scale, cortili e ingressi, a meno che non ci sia una specifica figura incaricata alla manutenzione.

Questo significa che, in caso di caduta in queste aree, il condominio, rappresentato dai condòmini, deve rispondere dei danni, specialmente se sono avvenuti a causa di una scarsa manutenzione delle scale o da negligenza nella sorveglianza.

Tuttavia, il risarcimento non è scontato né immediato: la responsabilità del condominio può essere infatti ridotta o addirittura esclusa, se la persona danneggiata non ha agito con la dovuta attenzione.

Ad esempio, se chi è coinvolto nell’incidente non ha adottato le normali precauzioni oppure ha ignorato segnali di pericolo (magari non prestando attenzione a un cartello che avvisava del gradino instabile), la sua richiesta di risarcimento potrebbe essere rivista o addirittura respinta.

In altre parole, se il comportamento della persona danneggiata è stato imprudente o negligente, il condominio potrebbe non essere considerato pienamente responsabile dell’accaduto e il risarcimento potrebbe essere ridotto o non concesso affatto.

La responsabilità dei singoli condòmini

Non tutti gli incidenti coinvolgono però l’intero condominio: in molti casi, la responsabilità può ricadere su un singolo condòmino e/o sull’amministratore.

Facciamo un esempio: se un vaso cade dal balcone di un appartamento e danneggia l’auto di un altro condòmino parcheggiata nel cortile, la responsabilità è chiaramente del proprietario dell’appartamento da cui è caduto il vaso.

È lui, infatti, che deve assicurarsi che gli oggetti sul suo balcone siano sistemati in modo sicuro e non rappresentino un pericolo per gli altri.

Ma la situazione cambia se nel regolamento condominiale è espressamente vietato tenere vasi sui balconi.

In questo caso infatti, la responsabilità potrebbe estendersi anche all’amministratore, che ha il compito di vigilare e far rispettare le regole condominiali.

Se l’amministratore non ha svolto adeguatamente i suoi controlli, potrebbe essere considerato corresponsabile dell’incidente e, pertanto, potrebbe essere chiamato a contribuire al risarcimento del danno causato.

Ogni situazione va quindi valutata attentamente, e le responsabilità possono variare a seconda delle circostanze.

Da un lato, i singoli condòmini sono tenuti a gestire le loro proprietà, in modo da non creare rischi per gli altri; dall’altro, l’amministratore ha il dovere di monitorare che tutti rispettino le regole comuni e intervenire quando necessario.

Caduta in condominio: cosa deve fare la vittima per ottenere un risarcimento

Prima di tutto, bisogna determinare se il condominio è effettivamente responsabile per quanto accaduto.

Il solo fatto di cadere non comporta automaticamente la colpa del condominio, ma è necessario capire se la caduta è stata causata da una mancata manutenzione delle aree comuni, come ad esempio scale non sicure, pavimentazione irregolare o altri elementi pericolosi che avrebbero dovuto essere corretti.

Per ottenere un risarcimento in caso di infortunio, tuttavia è fondamentale raccogliere delle prove.

Questo include:

- fotografie dettagliate del luogo dell’incidente che mostra chiaramente il difetto o il problema che ha causato la caduta,

- referti medici che dimostrino la natura e la gravità delle lesioni subite,

- eventuali testimonianze di persone presenti al momento dell’incidente,

- documentazione che dimostri che il condominio o l’amministratore non hanno fatto quanto dovuto per mantenere le aree comuni in sicurezza.

Sicuramente ottenere un risarcimento non è affatto semplice, soprattutto per via dei tempi burocratici lunghi ma, con le prove giuste e l’assistenza adeguata, è possibile far valere i propri diritti anche in assenza di una polizza assicurativa del condominio.

Ma se io (proprietario) non abito nel mio appartamento, devo pagare lo stesso la mia parte?

È una domanda che può sorgere facilmente, soprattutto se si possiede un appartamento in un condominio ma si vive altrove.

Immaginiamo che un giorno venga richiesto di pagare una parte del risarcimento per un danno subito da un altro condòmino.

Sicuramente, in un primo momento, potrebbe esserci la tentazione di rifiutarsi di contribuire; ma purtroppo la risposta è chiara: no, non è possibile sottrarsi al pagamento.

Anche se non vivi fisicamente nel tuo appartamento e magari non sei a conoscenza del problema che ha causato il danno, in quanto proprietario di un’unità immobiliare, sei comunque tenuto a pagare la tua quota.

Il meccanismo è semplice: quando si tratta di risarcire un danno condominiale, la spesa viene distribuita tra tutti i condomini in base ai millesimi di proprietà.

Questo vale per tutti, anche per chi non è stato direttamente coinvolto o informato del problema.

Essere proprietari di un immobile in un condominio comporta una sorta di “responsabilità oggettiva“, poiché tutti condividono le aree comuni e, di conseguenza, i rischi e i costi legati a esse.

Quindi, se un danno si verifica in una parte comune, anche chi non vive nello stabile deve comunque contribuire al risarcimento.

Un aspetto interessante è che anche il condòmino danneggiato, se comproprietario delle parti comuni che hanno causato il danno, partecipa al risarcimento.

Questo significa che, pur avendo diritto a essere risarcito, dovrà comunque coprire una parte della spesa, in base alla sua quota millesimale.

In pratica, il risarcimento che riceverà sarà inferiore, poiché dovrà sottrarre la propria parte della spesa comune.

Il caso fortuito

Esistono poi situazioni in cui un incidente all’interno di un condominio non è causato né da negligenza né da comportamenti imprudenti, ma semplicemente da un evento imprevedibile e inevitabile.

In questi casi, si parla di “caso fortuito“.

Si tratta di una circostanza eccezionale, che può esonerare il condominio dalla responsabilità del risarcimento, poiché l’incidente non è dipeso da un mancato controllo o manutenzione delle aree comuni.

Il caso fortuito è, per definizione, un evento che sfugge al controllo di chiunque, e proprio per la sua natura imprevedibile, non è possibile attribuire colpe.

Si tratta ad esempio di fenomeni naturali, come una tempesta improvvisa che provoca la caduta di un albero nel cortile del condominio.

In casi come questi, spetta al condominio dimostrare che l’incidente non è avvenuto per sua colpa o negligenza, ma per una circostanza del tutto eccezionale.

Ogni situazione, però, deve essere valutata con attenzione: bisogna infatti sempre analizzare caso per caso le dinamiche che hanno portato al danno, e verificare se ci sono dimostrazioni sufficienti per escludere la responsabilità del condominio.

Se si riesce a dimostrare che l’evento è stato effettivamente un caso fortuito, allora il condominio può essere sollevato dall’obbligo di risarcire, poiché non vi era alcun modo per prevederlo o evitarlo.

Dopo aver approfondito la questione del condominio senza assicurazione, magari molti proprietari staranno già valutando di fare richiesta per una polizza condominiale!!

I rischi e le responsabilità che gravano su tutti, in caso di danni o incidenti, possono diventare un peso non indifferente, specialmente quando ci si trova a dover gestire situazioni impreviste.

L’assicurazione condominiale rappresenta una vera e propria ancora di salvezza, che solleva tutti i condomini da obblighi economici che, in un modo o nell’altro, possono presentarsi in qualsiasi condominio, ovunque.

Avere una copertura adeguata significa proteggere non solo il proprio patrimonio, ma anche la tranquillità di tutti i residenti, evitando spiacevoli sorprese e lunghe discussioni.

Forse è proprio il momento di considerare seriamente questa opzione e garantire maggiore sicurezza a sé stessi e agli altri!

Leggi anche Cosa fare dopo un furto in casa: guida pratica e Danni da ristrutturazione in condominio: responsabilità e risarcimento